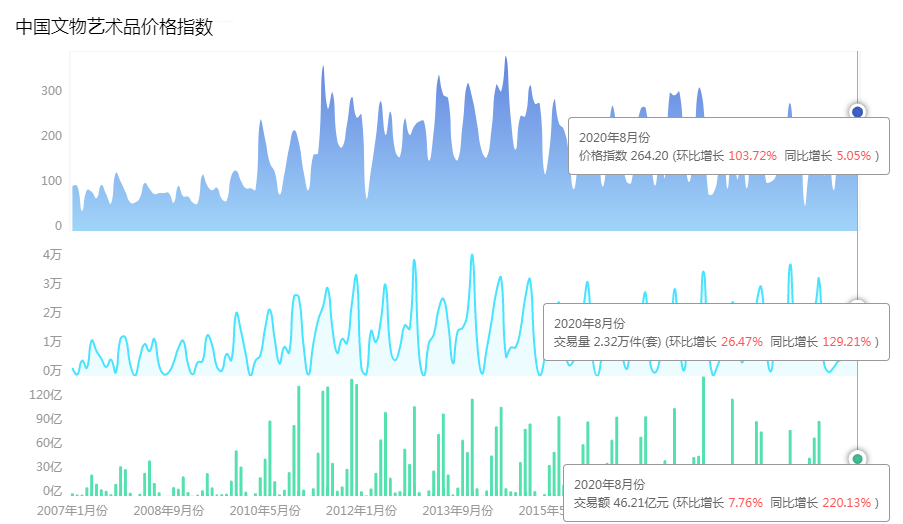

据全国文物艺术品拍卖市场价格监测数据显示,2020年8月份中国文物艺术品价格指数为264.20点,环比上涨103.72%,同比上涨5.05%。8月份交易量为2.32万件(套),环比增长26.47%,同比增长129.21%;交易额为46.21亿元,环比增长7.76%,同比增长220.13%。

受疫情影响,此前数月蛰伏前行的中国文物艺术品市场,在8月份迎来了市场的复苏高潮。本月中国文物艺术品市场的成交量与成交额环比均出现大幅增长的发展态势,其中成交额为自疫情发生以来的最高值。中国文物艺术品市场的成交额实现近四个月持续攀升,市场活力彰显。本月中国文物艺术品市场的价格指数环比与同比均呈上升趋势,主要原因在于,受疫情的影响,此前多数拍行延缓的春季大拍,集中在本月纷纷开展,本月举行春季大拍的拍行数量达11家,拍品数量与质量的大幅提升,也促进了本月中国文物艺术品价格指数出现较大涨幅。

中国经济数据

8月份CPI为102.40,环比增长0.40%,同比上涨2.40%。本月全国居民消费价格指数环比与同比增速稍放缓,主要原因是食品价格涨幅收窄。在产能恢复的状态下,由于经济社会生产和居民生活秩序的恢复,市场需求在增加,客观上造成价格指数环比上涨。总体来看,目前我国整体宏观经济运行稳定,通胀风险依然不大。本月,中国文物艺术品价格指数与CPI呈现正相关。

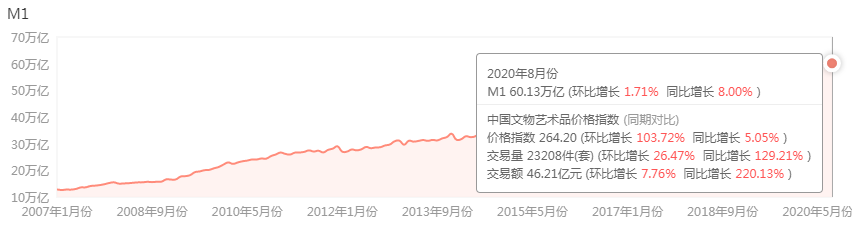

本月我国M1存量为60.13万亿,环比增长1.71%,同比增长8.00%,增速创30个月以来新高,体现经济修复进程正在较快推进,各类市场主体经营活动趋于活跃。M2存量为213.68万亿,环比上涨0.53%,同比上涨10.40%,本月增速延续回落,直接原因是本月地方政府专项债大规模发行,财政存款同比大幅增多。本月,中国文物艺术品价格指数与M1、M2呈现正相关,文物艺术品市场活跃度较比上月有所上升。

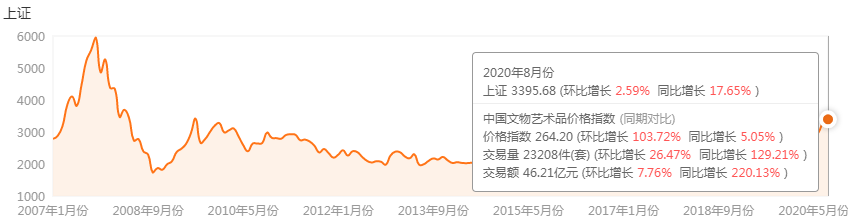

本月上证指数为3395.68,环比上涨2.59%,同比增长17.65%,股票收益率持续回升,资金流入股市的趋势明显。上证指数与中国文物艺术品价格指数呈现正相关。

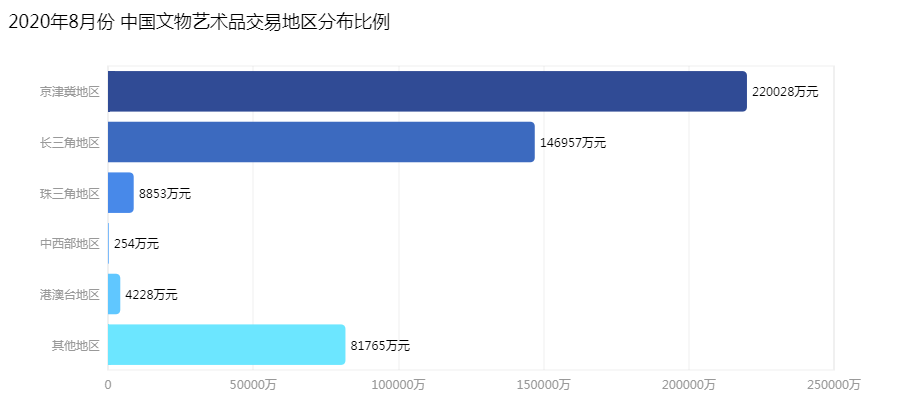

中国文物艺术品交易地区分布比例

8月份,京津冀地区中国文物艺术品成交量为10677件(套),交易额为22.00亿元;长三角地区交易量为6708件(套),交易额为14.69亿元;其他地区交易量为2440件(套),交易额为8.17亿元;珠三角地区成交量为1841件(套),交易额为8853万元;港澳台地区成交量为1348件(套),交易额为4228万元;中西部地区成交量为194件(套),交易额为254万元。

交易量

从交易量来看,本月中国文物艺术品交易主要集中于京津冀、长三角和其他地区。交易量位列第一的京津冀地区,绝大部分在北京成交;长三角地区交易量排名第二,均在杭州、上海和南京三地成交;其他地区交易量位居第三,以青岛和烟台两大城市为主;珠三角地区的成交量全部由广州贡献,排名第四;港澳台地区的交易量位居第五,均在香港和台北两个城市成交。中西部地区的交易量位居第六,集中在太原和昆明两个城市成交。

交易额

从交易额来看,本月京津冀地区、长三角地区、其他地区、珠三角地区、港澳地区、中西部地区的交易额渐次降低。其中,京津冀地区市场本月领跑全国,热度高于其他几个地区。本月京津冀地区的众多拍行开始集中开展春季大拍和常规性网络拍卖会,大量文物艺术品亮相拍场。从文物艺术品的交易平均单价来看,其他地区以33.51万元/件(套)位居第一;长三角地区的平均单价为21.91万元/件(套),居于第二的位置;京津冀地区的平均单价为20.61万元/件(套),居于第三;珠三角地区以4.81万元/件(套)位居第四;港澳台地区和中西部地区的平均单价分别为3.14万元/件(套)与1.31万元/件(套)。值得关注的是其他地区,该地区实现交易量和交易额大幅上升的主要原因在于,两处北京大中型拍行将春夏两季大拍会场设置在山东,促升了该地的文物艺术品市场表现,其成交量与成交额分别占该地区总成交量的77.93%,总成交额的99.02%。

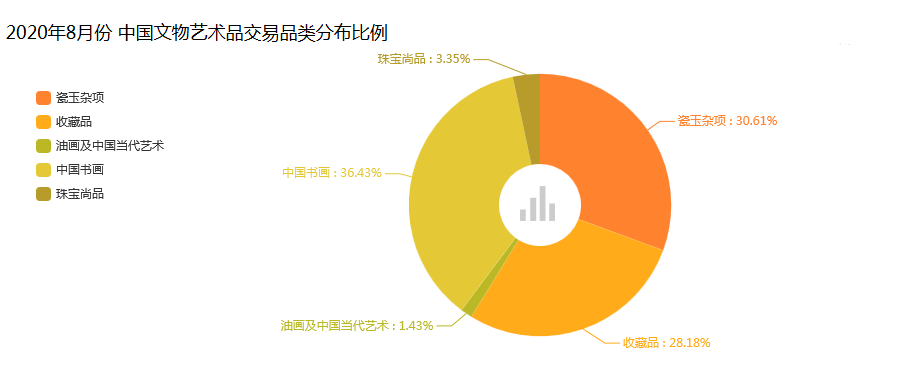

中国文物艺术品交易品类分布比例

交易量

交易额

在2.32万件(套)成交拍品中,五大品类交易量占比分别为:中国书画36.43%;瓷玉杂项30.61%;收藏品28.18%;珠宝尚品3.35%;油画及中国当代艺术1.43%。五大品类的交易额占比分别为:中国书画60.70%;瓷玉杂项21.76%;收藏品9.57%;油画及中国当代艺术5.58%;珠宝尚品2.39%。

根据文物艺术品的交易品类分布图可以看出:从交易量上看,中国书画占比最高,瓷玉杂项、收藏品、珠宝尚品、油画及中国当代艺术占比渐次降低。从交易额来看,本月中国书画与收藏品的交易额大幅提升,二者占据总成交额的70.27%;油画及中国当代艺术本月成交量额占比稍显回落。本月中国书画版块的交易亮眼,成交量与成交额双双占据首位。主要原因在于以中国书画为主的大陆拍行,集中举行春季与夏季大拍,经历了半年有余的积淀,拍品数量与质量在本月拍场聚力释放,其中成交价格超过500万元的中国书画达74件(套),将近占该月中国文物艺术品总成交额的三分之一,由此可见高端精品对整个市场的引领作用在本月继续彰显。

本文由"艺拍指数"发布

"艺拍指数"(www.artdata.net)是由文物出版社与易拍全球研究院联合发布,旨在通过各类价格指数反映中国文物艺术品市场发展规律以及艺术品、艺术家真实市场价值。"艺拍指数"以全球156个国家及地区、约5万名艺术家、超过6800万条结果的海量数据库为基础,采用国际上广受研究论证的特征回归模型(HedonicRegression),对每一件艺术品进行多维度特征分类,并将其标准化,消除作品因本身的特征因素变动对价格的影响,计算形成艺术市场、艺术品品类及艺术家全球价格指数,用以真实化、透明化解读艺术市场,发现艺术品、艺术家真实市场价值.