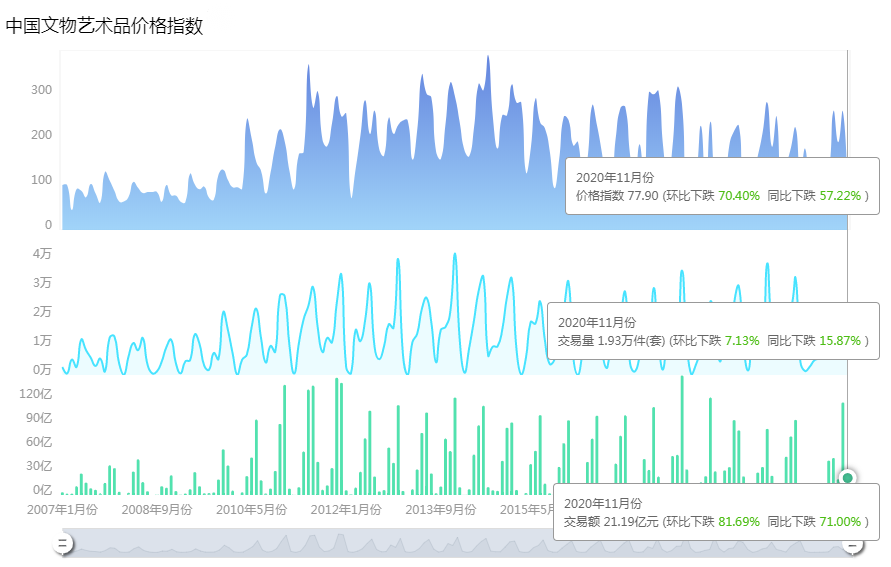

中国文物艺术品价格指数

据全国文物艺术品拍卖市场价格监测数据显示,2020年11月份中国文物艺术品价格指数为77.90点,环比下滑70.40%,同比下跌57.22%。11月份交易量为1.93万件(套),环比下跌7.13%,同比下滑15.87%;交易额为21.19亿元,环比下跌81.69%,同比下跌71.00%。

在上月中国文物艺术品市场迎来回归常态化运行后的首次市场高潮之后,本月市场总体上进入休整期,局部地区市场活力继续释放。11月中国文物艺术品市场的成交量与成交额环比均出现较大幅度下跌,本月中国文物艺术品市场的价格指数也呈现出下滑趋势。其主要原因在于,受疫情影响,此前两个月众多拍卖行集中开启了年度春季大拍或周年庆典拍卖会,本月各拍行为准备推迟的秋季大拍而暂时潜行,总体上进入休整期,相比往年11月正值各大拍行集中开展秋季大拍之时。因此,本月无论是成交量额还是价格指数均出现环比与同比下行的趋势,结合实际情况来看,此为市场客观现象。

中国经济数据

11月份CPI为99.50,环比下跌0.60%,同比下滑0.5%。本月个别食品价格由涨转降是带动全国居民消费价格指数回落的主要原因。11月份国民经济延续了稳定恢复的态势,物价保持总体稳定运行的基础较为坚实。本月,中国文物艺术品价格指数环比与CPI呈现正相关。

本月我国M1存量为61.86万亿,环比增长1.54%,同比增长10.00%。M2存量为217.20万亿,环比增长1.04%,同比上涨10.70%。M1同比继续回升,M2小幅上行,一方面,得益于央行公开市场净投放力度加大;另一方面,反映出企业经营活力进一步增强。本月,中国文物艺术品价格指数环比分别与M1、M2呈现负相关,整体上文物艺术品市场活跃度较比上月有所回落。

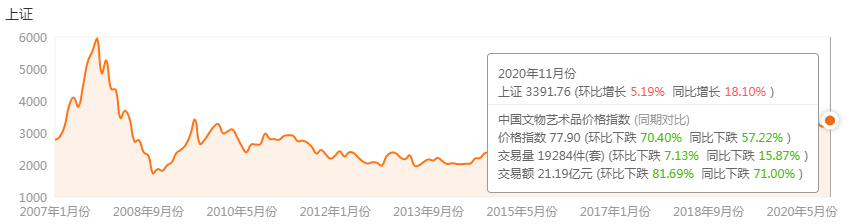

本月上证指数为3391.76,环比增长5.19%,同比增长18.10%,股票收益率明显提升,资金流入股市的趋势加强。该月,上证指数与中国文物艺术品价格指数呈现负相关。

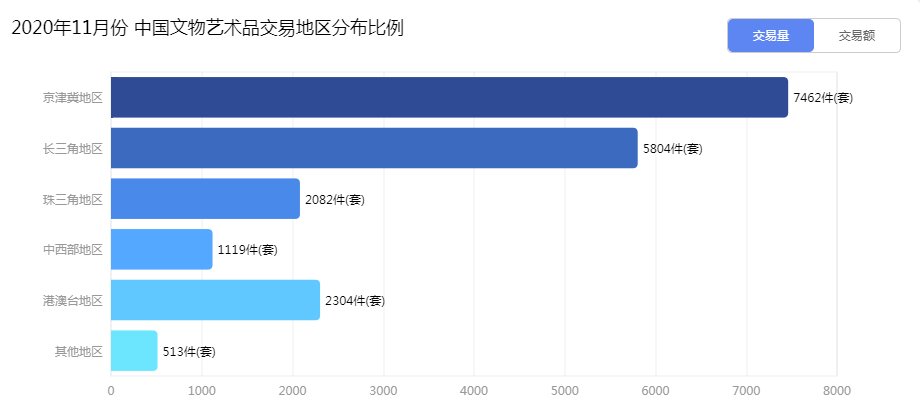

中国文物艺术品交易地区分布比例

11月份,京津冀地区中国文物艺术品成交量为7462件(套),交易额为2.96亿元;长三角地区交易量为5804件(套),交易额为5.02亿元;港澳台地区成交量为2304件(套),交易额为10.19亿元;珠三角地区交易量为2082件(套),交易额为8992万元;中西部地区成交量为1119件(套),交易额为8929万元;其他地区交易量为513件(套),交易额为1.22亿元。

交易量

从交易量来看,本月中国文物艺术品交易主要集中于京津冀、长三角和港澳台地区。交易量位列第一的京津冀地区,绝大部分在北京成交;长三角地区交易量排名第二,集中在上海、南京、杭州三地成交;港澳台地区交易量位居第三,绝大部分在中国香港成交;珠三角地区的成交量全部由广州贡献,排名第四;中西部地区的交易量位居第五,集中在昆明、太原和合肥三个城市成交。其他地区的交易则全部集中在厦门。

交易额

从交易额来看,本月港澳台地区、长三角地区、京津冀地区、其他地区、珠三角地区、中西部地区的交易额渐次降低。其中,港澳台地区市场本月领跑全国,热度明显高于其他几个地区。本月港澳台地区的多家国际性拍行集中开展年度秋季大型拍卖会,大量文物艺术品涌现拍场,中国书画与瓷玉杂项的成交量平分秋色,占据市场五分之四有余。从文物艺术品的交易平均单价来看,港澳台地区以44.23万元/件(套)的价格继续领先其他几个地区;其他地区的平均单价为23.68万元/件(套),居于第二的位置;长三角地区的平均单价为8.65万元/件(套),居于第三;中西部地区以7.97万元/件(套)位居第四;珠三角部地区的平均单价为4.31万元/件(套)位居第五;京津冀地区以3.97万元/件(套)的价格暂列末位。本月值得关注的是港澳台地区,尽管其交易量排名相对居中,但其平均单价领衔其余几大地区,得益于该地区的国际性大拍行在本月如期开展秋季大拍,拍品品质较高,其中500万元以上的高端拍品成交40件(套),其额度占据港澳台地区拍卖总额度的42.26%,高端拍品主导该月市场走向,"增质减量"的策略彰显。

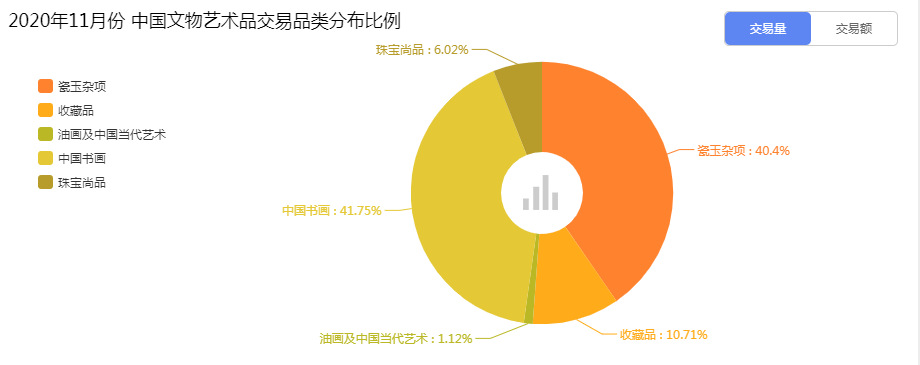

中国文物艺术品交易品类分布比例

交易量

交易额

在1.93万件(套)成交拍品中,五大品类交易量占比分别为:中国书画41.75%;瓷玉杂项40.40%;收藏品10.71%;珠宝尚品6.02%;油画及中国当代艺术1.12%。五大品类的交易额占比分别为:瓷玉杂项35.50%;珠宝尚品31.57%;中国书画26.13%;油画及中国当代艺术4.59%;收藏品2.21%。

根据文物艺术品的交易品类分布图可以看出:从交易量上看,中国书画占比最高,瓷玉杂项、收藏品、珠宝尚品、油画及中国当代艺术占比渐次降低。从交易额来看,本月中国书画的交易额占比较上月大幅收窄,主导位置被珠宝尚品所取代。珠宝尚品板块表现亮眼的主要原因在于随着港澳台地区国际拍行集中开展秋季大拍,大量高价位珠宝尚品拍品成交,其中成交价在500万元上的高端珠宝尚品为25件(套),其成交额占本月珠宝尚品总成交额的43.49%,可见高端拍品持续发力,由此促高了该板块的市场占比。

本文由"艺拍指数"发布

"艺拍指数"(www.artdata.net)是由文物出版社与易拍全球研究院联合发布,旨在通过各类价格指数反映中国文物艺术品市场发展规律以及艺术品、艺术家真实市场价值。"艺拍指数"以全球156个国家及地区、约5万名艺术家、超过6800万条结果的海量数据库为基础,采用国际上广受研究论证的特征回归模型(Hedonic Regression),对每一件艺术品进行多维度特征分类,并将其标准化,消除作品因本身的特征因素变动对价格的影响,计算形成艺术市场、艺术品品类及艺术家全球价格指数,用以真实化、透明化解读艺术市场,发现艺术品、艺术家真实市场价值.