导语:2021年11月14日,第八届西岸艺术与设计博览会圆满落幕。在为期四天的展期内,来自18个国家、45个城市的120余家优秀画廊、设计品牌及艺术机构呈现了近万件高质量作品。瑞银集团作为博览会主要合作伙伴,在瑞银贵宾厅举办“重塑:新方向”主题展,向观众呈现六位中国杰出艺术家的作品。

瑞士银行(中国)有限公司行长及财富管理业务主管张琼女士在瑞银贵宾厅举办“重塑:新方向”主题展发布会上表示,中国是全球最重要的艺术市场之一,并分享了本年度《巴塞尔艺术展与瑞银集团环球艺术市场报告》中的主要发现,包括:

• 大中华地区艺术品及古董销售总额近100亿美元,在市场价值中所占份额达到 20%,与英国并列成为世界第二大艺术市场;

• 大中华地区超越美国成为全球最大的公开拍卖市场,占销售额36%,较 2019年增长 7%。该地区销售额同时引领1000 万美元以上的拍卖市场;

• 与中短期相比,82%的中国内地藏家受访者对未来十年全球艺术品市场最为乐观。

当被问及中国的高净值客户对艺术品收藏的热情,张琼女士用“空前高涨”四字来回答。张女士告诉记者,瑞银于2020年首度访问了329位来自中国内地的高净值收藏家,这些收藏家来自北京、上海和广州。该调研对收藏家的年龄、财富、收藏偏好、收藏目的、购买渠道、对未来6个月艺术市场的预期等进行了详尽的调查。在发布会现场,瑞银亦分享了该次调查的若干重要发现。

从收藏者的年龄和性别比例来看:

• 中国内地的年轻、富裕收藏家比例相对较高。访问样本中55%为千禧收藏家,千禧一代在个人资产超过 5000万美元的超高净值组别中占62%。虽然男性收藏家主导了年长组别,但年轻收藏家主要为女性(中国內地65%为女性千禧收藏家,相比全球女性千禧收藏家只占53%);

• 于2019 和2020 年,中国女性藏家于购藏数量和价值皆超越男性。于2019 年,中国男性收藏家主导了1000万美元以上的消费类别(67%为男性,33%为女性)。至2020年情况有所变化,高消费类别中的64%为女性。

从收藏者在艺术品收藏中花费的金额来看:

• 2020年,中国内地高净值收藏家购买的艺术品数量有所减少,但价值更高。尽管收藏家购买的艺术品总数(中位数)下降(从 4件降至3件),但其支出却上升了10%,是全球增幅(5%)的两倍,达到15.1万美元(中位数为13万美元);

• 尽管2020年新冠疫情对市场产生影响,中国内地高净值收藏家中,支出超过100万美元的人数有所增加,同比从19%上升至 26%,而支出超过1000万美元的人数翻了一番,占8%。婴儿潮一代收藏家中,支出超过100万美元的人数增幅显著(从2019年 的29%增长到2020年的46%);支出超过1000万美元的人数比例从4%增加到18%。2020年,艺术品支出超过1000万美元的女性收藏家(10%)是男性收藏家(5%)的两倍;

• 2019年,支出超过100万美元的收藏家中,各城市占比相对持平(北京为15%,广州为22%)。2020年,广州收藏家(35%)是北京收藏家(17%)的两倍。过去两年,广州收藏家在顶级买家中所占比例最高,与去年同期相比,这一比例的上升幅度也最高(13%),主要原因是越来越多广州收藏家的支出在100万美元至1000万美元之间。(2020年,支出超过1000万美元的收藏家中,上海收藏家占比最高,达9%;广州和北京占比分别为8%和6%)。

从收藏品类偏好来看:

• 过去两年来,最受中国收藏家欢迎的购买品类为:首饰、宝石和手表(占受访者的93%,同比全球为83%);纯艺术品(91%,同比全球为86%);装饰艺术品(91%,在所有接受调查的市场中位列第一,该比例全球为81%)。婴儿潮一代收藏家最热衷购买纯艺术品和古董(购买这两种品类的收藏家均占该群组的93%);

• 中国内地收藏家的藏品中,在世和已故艺术家的作品占比均衡(婴儿潮一代的藏品中,在世艺术家作品占比略高,达59%;X 世代和千禧一代的藏品中,这一比例均为49%)。女性艺术家的作品占比为39%,与全球平均水平相当。婴儿潮一代收藏家收藏的女性艺术家作品占比为46%,高于中国年轻一代收藏家的平均水平,以及全球婴儿潮一代收藏家的平均水平(38%)。

从艺术品购买渠道来看:

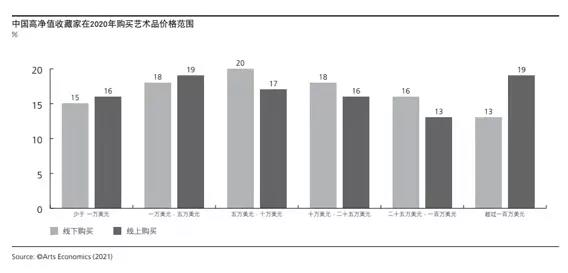

• 与全球同行一样,2020年,收藏家于线上和线下购买艺术品的支出差异不大,线上购买100万美元以上艺术品的收藏家比线下多(占比分别为19%和13%)。中国内地高净值收藏家非常乐于在线上购买高价作品。曾于线上购买艺术品的收藏家中,45%都曾购买过100万美元以上的艺术品(该比例全球为32%,美国和英国分别为5%和13%)。婴儿潮一代收藏家中,80% 曾于线上购买超过100万美元的艺术品;千禧一代和X世代收藏家中,这一比例分别为50%和33%;

• 2020年,线上渠道得到广泛应用。40%或以上的中国内地高净值收藏家曾通过画廊、艺术博览会线上展厅或线上拍卖购买过艺术品。千禧一代收藏家比年长一辈收藏家更善于运用线上渠道(约有一半千禧一代收藏家曾通过画廊或艺术博览会线上展厅购买过艺术品;同比婴儿潮一代收藏家为39%)。尽管线上渠道普及,大多数中国高净值收藏家依然更倾向于在线下 观赏和购买:74%的收藏家更愿意亲临展览现场,欣赏并购买艺术品(同比全球为66%),只有15%的收藏家更喜欢线上购藏( 该比例全球为22%,美国和英国均为24%);

• 尽管中国内地画廊行业的总价值小于拍卖市场的总价值,2020年高净值收藏家最常用的购买渠道仍然是画廊或经销商。49% 的受访收藏家曾在画廊购买过艺术品,48%曾于画廊线上渠道购买过艺术品。Instagram是第二受欢迎的购买渠道(占比45% ),艺术博览会位列第三(43%来自现场展会,40%来自线上展厅)。40%的受访收藏家曾通过拍卖购买艺术品(该比例全球为 54%)。从艺术家工作室购买艺术品的中国内地高净值收藏家数量多于国际同行(占比分别为41%和30%)。只有20%的收藏家曾与其他收藏家私洽交易,7%的收藏家通过艺术顾问购买艺术品(两者也是全球范围内使用频率最低的渠道)。

从收藏艺术品的目的来看:

• 中国内地高净值收藏家分享了一系列收藏的缘由,其中最重要的是审美需求和装饰需要(这也是全球收藏家中最为普遍的收藏原因)。其他重要的收藏原因包括:通过收藏获得乐趣和开拓社交(全球为第三);提升地位和文化威望则位列第四 ( 全球范围内仅位列第九);

• 大多数收藏家也因财务考虑而收藏,包括投资组合多样化(位列第二)以及预期投资回报(位列第五)。多数收藏家(56%)会根据自己的财务或投资标准制定长远的收藏计划,再做出购买决定(同比全球为43%)。只有8%的收藏家对自己的收藏没有长 远规划(略低于全球占比,14%);

• 超过一半的受访收藏家(54%)曾转售自己收藏的艺术品,全球同比为63%,德国74%,英国69%,美国67%。在中国内地,年轻一代收藏家更倾向于转售艺术品,千禧一代高净值收藏家中,该占比为62%;X世代收藏家和婴儿潮一代收藏家中,占比分别为40%和54%。其中,79%的收藏家在转售前持有艺术品的平均时间长达5年,仅约三分之一收藏家在转售前持有艺术品的时 间仅为3年。转售的原因各有不同,36%的收藏家是为了实现投资或财务回报:该现象在千禧一代收藏家(43%)中比婴儿潮一代收藏家(13%)更为明显。36%的收藏家是出于艺术品内容和收藏原因的考虑,14%的收藏家是因为缺乏展示空间,而13% 的收藏家是由于与收藏无关的其他财务需求。

对于未来6个月全球艺术品市场的表现,中国内地收藏家的乐观程度为全球最低:只有47%的收藏家持乐观态度(同比全球 为60%),27%表示不确定,26%持悲观态度。然而长远来看,中国内地收藏家的信心显著提升。对于艺术市场未来十年的发展,中国内地的收藏家是最乐观的区域群组之一(82%的受访收藏家持乐观态度,全球平均为76%)。