巴塞尔艺术展和瑞银年度报告执笔人Clare McAndrew博士发表的一项研究显示,自2019 年以来,日本艺术市场增长了11%,将全球市场1% 的缓慢增长抛在了身後。日本现在拥有亚洲第二大艺术品市场,按价值计算占据 5% 的份额(中国占80%)。

麦克安德鲁博士是受日本文化厅委托进行此项研究。日本艺术市场拥有超过 12,675 名员工。

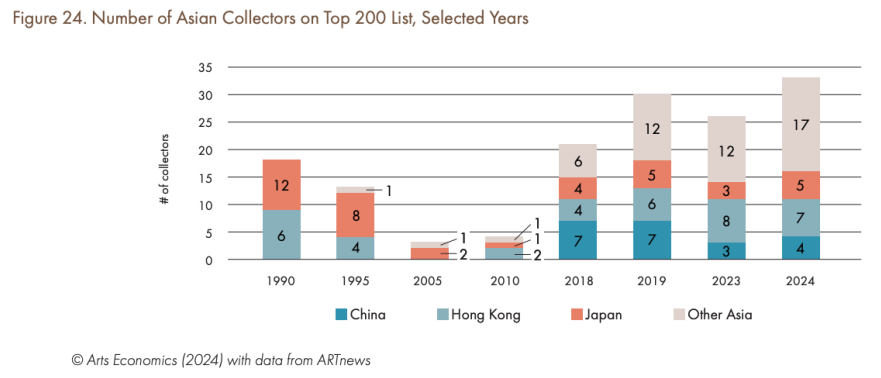

在80 年代,当时日本收藏家是拍卖场的巨头,他们抢购了价值数百万美元的杰作,并占据了全球市场约 3% 的份额。这个数字令人震惊:光是 1989 年前 9 个月,日本就进口了价值 15 亿美元的画作,令人瞠目结舌。到 1990 年,中国已成为世界上最大的艺术品进口国,占全球进口额的 30%,超过了英国和美国。区域展示。快转到今天,同一份重要收藏名单上只有五位日本收藏家,这清楚地提醒我们市场已经发生了多麽巨大的变化。

日本艺术市场在 20 世纪 80 年代末迅速崛起,是在日本经济「泡沫时期」资产价格全面飙升的推动下实现的。因投机而膨胀的房地产市场的飙升创造了新的财富,而强势日圆与飙升的股票价格相结合,鼓励日本人将多余的现金投入艺术领域。但正如泡沫经济中经常出现的情况一样,这种热情伴随着一丝鲁莽:缺乏经验的买家、高风险融资和可疑的艺术品支援交易。当泡沫不可避免地破裂时,艺术市场随之崩溃,流动性几乎在一夜之间枯竭。

此後的几十年里,日本的艺术市场如此萎缩,几乎没有出现在瑞银集团和巴塞尔艺术展的权威调查等全球报告中。同时,在艺术领域大量公共投资的推动下,以及韩国流行音乐和韩国电影等全球现象的支撑下,韩国崛起为一支文化和经济力量。这种新的突出地位可能重新点燃了日本的竞争意识。

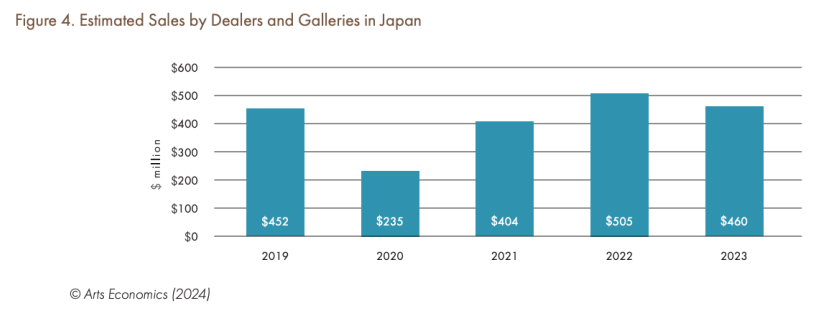

最近的报告为日本艺术品市场带来了一线希望, 2023 年经销商、美术馆和拍卖行的销售额达到 6.81 亿美元。尽管日本在全球艺术市场中所占的份额仍只有 1%,但近年来政府的改革已开始为更广泛的国际参与奠定基础。其中最主要的是 2021 年的税收改革,放宽了透过自由港区出售或展示艺术品的限制。这项变更消除了数百万美元的关税和税款,使国际画廊能够更切实地参与日本艺术博览会。东京艺术周等其他活动获海外越来越多的兴趣。

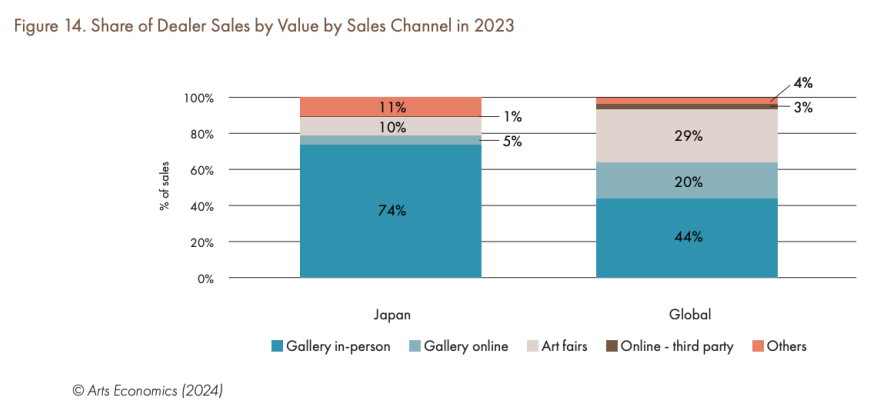

该报告仍然强调了日本挥之不去的孤立性。日本经销商年销售额中只有 10% 来自艺博会,其中只有 2% 来自海外艺博会,远低於 29% 的全球平均值。更能说明问题的是,30% 的日本经销商在2021 年至2023 年期间没有参加任何展会。

在收藏家方面,日本高净值人士(HNWI)也表现出与全球同行不同的偏好。 2023 年,全球收藏家平均参加了 6 场艺术博览会,而日本富裕人士只参加了 4 场,国内和国际博览会各占一半。然而,他们的画廊参观人数却很突出:即使是在大流行之後,日本的富裕人士也参观了10 场画廊展览(其中4 场是本地的,6 场是国外的),也超过了全球平均水平。他们对长期经销商关系的依赖,以及对参观画廊而非艺博会的偏好凸显了他们独特的艺术品收购方式,这种方式继续塑造着当地市场的动态。

报告称,尽管日本主要以本地市场为主,但其市场份额却占亚洲地区总市场份额的 5%。这使得日本远远落後於中国(80%)的主导地位,但领先韩国(以 2.5% 的份额排名第四)。 从 2023 年 10 月到 2024 年 9 月,日本占亚洲拍卖市场的 5.1%。据韩国艺术监定监定院称,价值1,700 万美元。

日本收藏家仍在画廊购买大部分艺术品

2023 年日本拍卖销售额达到 2.21 亿美元,占该国艺术市场总价值的三分之一。拍卖界由 15 家专门从事艺术品、古董和收藏品的老牌公司主导,其中 Mainichi Auction 以价值 33% 的市场份额领先。 2023 年,《每日》售出超过 21,000 件拍品,其中 90% 以上的拍品售价低於 10,000 美元,超过一半的拍品售价低於 1,000 美元。值得注意的是,日本只有四家拍卖行的单件作品销售额超过 100 万美元,其中西方艺术家的拍卖价格最高。例如,皮埃尔·奥古斯特·雷诺阿的《Après le Bain》(约 1901 年)在 iART 拍卖会上以 2.76 亿日元(约 210 万美元)成交。

有趣的是,一些亚洲最畅销的在世艺术家——草间弥生、奈良美智和村上隆是来自日本,但他们的高价值作品通常在香港等国际市场而非国内出售。例如,草间弥生是 2023 年全球拍卖收入第九高的艺术家,市值接近 1.76 亿美元。然而,这些销售额中只有 12% 发生在日本,她的 202 件作品中只有 13 件的售价超过 100 万美元。同样,奈良美智当年的拍卖总成交额仅占 3%,这突显了日本最着名的艺术家在海外拍出最高价格的趋势。

这些数字凸显了日本艺术品市场的持续趋势:绝大多数交易仍然牢牢紮根於较低价格范围。 2023 年,价格低於 5 万美元的作品占经销商销售额的比例高达 95%,远高於去年的 65%。拍卖市场91% 的拍品售价低於 10,000 美元,这清楚地反映了市场对高风险投资的谨慎态度。

日本艺术品买家似乎很重视与美术馆和经销商的个人关系

日本买家一如既往,继续表现出谨慎和保守,严重依赖与画廊的个人关系,而不是采用拍卖等更具投机性的管道。画廊和经销商仍然是国家艺术市场的支柱,到2023 年,其销售额占总销售额的68%。的中心地位塑造日本艺术经济的动力。

该报告估计,日本拥有 2,060 家活跃的经销商,涵盖从画廊、古董店到其他销售艺术品和收藏品的商店。大多数企业集中在东京都,占企业总数的 59%,而更广泛的关东地区则占最大份额,占 66%。京都以 8% 的比例位居第二,其次是大阪(6%)。但值得注意的是,其中 97% 的经销商仅在日本境内开展业务,只有 3% 在海外设有经营场所,证明国际扩张对大多数人来说仍然是一个遥远的梦想。这些画廊绝非新兴企业,平均营运时间为 40 年。只有 13% 的经销商经营时间不超过 10 年,一级市场依然清淡,只有 18% 的经销商专门关注新兴艺术家。相反,45% 的画廊兼顾一级市场和二级市场,用知名品牌来缓冲他们的投资组合。

日本经销商在培养新人面临障碍。 2023 年,24% 的销售额来自最畅销艺术家(年比小幅下降 2%),而 42% 来自前三位艺术家,这表明对知名艺术家的严重依赖。尽管存在这些挑战,低价交易的盛行表明存在着未开发潜力的暗流。然而,市场的保守主义在其他方面也很明显。例如,日本的高净值人士 (HNWI) 在购买女性艺术家的作品方面落後於全球同行——到 2024 年,女性仅占其收藏的 40%,而全球平均为 44%。画廊也反映了类似的不平衡:只有 35% 的项目以女性艺术家为主角,而女性艺术家仅占总营业额的 20%。

经过数十年的停滞之後,日本正经历一段稳定成长时期,其特徵是通货紧缩的结束和企业活力的恢复。通货膨胀仍然温和——2023 年仅为 3.3%,远低於美国(4.1%)、英国(7.3%)和法国(5.7%)。 GDP 成长也大幅成长,2022 年和2023 年平均成长3.5%,是2013 年至2019 年成长率的两倍。达到30 年来的最高水准提高生产力和永续性。 2024 年第二季消费者支出成长 0.9%,国内生产毛额 (GDP) 反弹 0.7%。

摩根士丹利首席日本经济学家山口武 (Takeshi Yamaguchi) 在最近的一份报告中指出,「温和的通膨和自20 世纪90 年代初资产泡沫破灭以来的经济成长时期,正在帮助日本经济和市场迎来代际转变。 “大雇主抛弃了不涨工资、不涨价的既定做法,开始了两者上涨的良性循环。”

这种经济动能也影响了日圆,在日本升息和美国降息预期的推动下,日圆兑美元在 2024 年 8 月升值至 144.6。和国际投资者注入了信心。随着日本在全球舞台上稳步恢复其经济地位,其艺术市场也具有不可否认的潜力。